上理時評:分期消費?慎而為之(圖)

2014年下半葉,隨著互聯網經濟的持續高增長和高發展態勢以及大學生群體對電商市場的消費需求不斷增大,以分期樂、趣分期、優分期等主要面向大學生群體的分期網站上線,之后淘寶、京東、亞馬遜等電商迅速跟進也開發了面向大學生的分期購物項目,甚至許多國產新興手機品牌都開始專門研發銷售面向大學生的分期手機。分期付款購物迅速演變成為當代大學生的一種新興的消費方式,大有蓋過傳統消費方式的勢頭,一時之間關于大學生分期消費的討論甚喧塵上。

關于大學生的分期消費一直存在很大的爭議,分期消費說白了就是一種超前消費。而這樣的超前消費對于大學生來說蘊藏著相當大的風險。

一方面,大學生的還款能力問題,大部分大學生依然沒有固定的收入來源,而分期還款的每月賬單時間卻是一定的,這就需要大學生每個月定期拿出資金來還款,對于沒有固定收入的大學生來說確實存在不小的風險。

另一方面,還款事小,信用事大,一旦不能按時還款不僅被列為失信用戶而且還要承擔法律責任。信用記錄在當今社會愈發重要,一個大學生在20歲年紀出頭的時候就擁有了不良的信用記錄,無論以后創業貸款還是向銀行抵押借錢都會受到影響。不可讓失信的記錄跟隨自己一生。

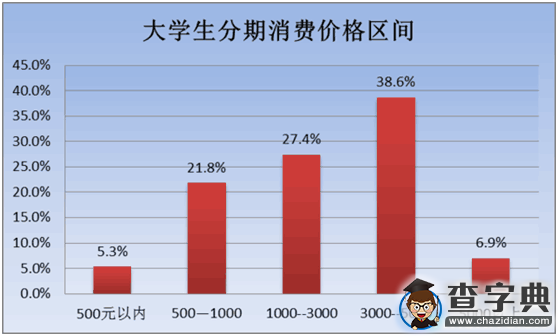

買 買 買 !

下面再來說一說分期平臺,分期平臺如雨后春筍般冒出,殊不知其中也蘊藏著很多風險。

利率是一種負擔。2014年很多分期機構月交易量已經達到億元大關,其中分期樂單月交易量達6億元;趣分期單月平臺流水已超過3億元;愛學貸月均銷售額則在2億元左右。但相比于7%的銀行信用卡貸款利率各大分期平臺動輒20%的分期利率顯得有些過高,而且隨著大學生分期用戶群增加的趨勢各大平臺利率大有水漲船高之勢,有高利貸之嫌,設想分期平臺向學生先欺付款,之后又在學生還款的同時設置很高的利率,這樣做不免讓人們質疑這有設置高利貸的傾向。

部分協議的設置方式不盡合理。另外在賣家向大學生借貸買電子產品之前,雙方都要簽署一份協議,而這份協議全都有分期平臺起草,學生只能選擇簽字同意或者拒絕,沒有更改和向分期平臺討價還價的權利,這就使他們處于相對被動和弱勢的地位,不利于在分期購物中保護自己的權利。

筆者以為在對待分期這件事上,大學生應該慎重選擇,不建議冒著風險去滿足物質上的需求。實在想選擇分期也一定要充分考慮自己所承受的風險以及是否有還款能力,得不償失斷非最佳選擇。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!