【理性】分期消費那些事兒(圖)

昨天就是一年一度的雙(duo)十(shou)一(jie)了,有人的購物車是不是已經這樣了呢?~

然而,現實多少有些殘酷╮(╯▽╰)╭

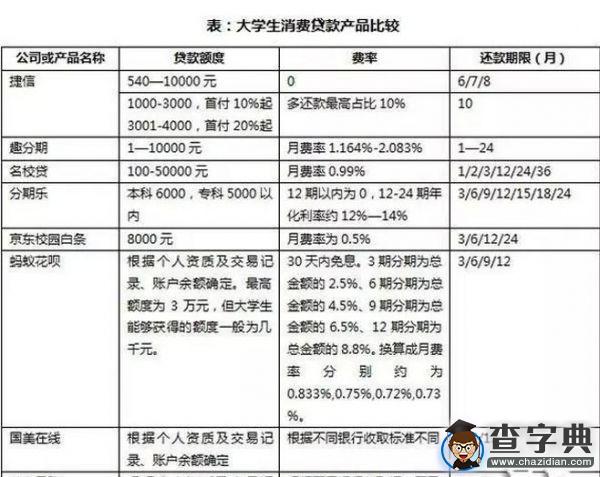

在現在的大學校園,提前消費已經成為了一種風潮,大學生分期品牌迅速成長起來,在短時間內市場上出現了數十家分期平臺。與此同時,京東、阿里等也開始進軍校園金融,阿里推出花唄,京東則投資分期樂,同時推出校園白條。但是,它們具體是些什么,請隨小編一起一探究竟。

所謂的分期購物網站實際上是互聯網金融的一種,我們稱為P2P平臺,網站運作模式其實是把借款購物的大學生,與電商、理財的投資者三方對接起來。大學生在購物網站上借款買商品,每筆借款申請以P2P理財產品的形式公開招標融資,購買理財產品的投資者暫時為有購物需求的大學生買單,大學生則通過分期付款方式在3至18個月的還款周期內償還本息,年利率20%左右。這相當于,投資者把錢投資給了學生,而學生分期的手續費則成為投資回報,網站則從中賺取管理費或利息差。

雖然網絡信貸給我們提供了諸多便利,但是,市場上有一些機構不顧學生的還貸能力,一方面在營銷端進行大肆宣傳,另一方面則暗中抬高貸款利息,并以各種名義收取服務費用。這些活躍在3C消費端的學生貸款年費率通常在20%以上,有的甚至高達50%。很多大學生因為一時沖動購物而選擇貸款,最終要償還相當于貸款本金近1.5的本息和。長期以來,這種貸款模式廣受大學生家長和教育界人士的詬病。

作為在校大學生,我們在貸款購物前一定要再三考慮所購商品是否為必需品,然后再根據自身的收入和還款能力,選擇合適的分期產品,以免因沖動消費、盲目貸款,造成還款壓力。一旦因不能及時還款而造成信用不良,將會影響到未來申請信用卡、貸款買房、買車等的順利進行。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!

查看全部