2013年清秋似乎注定是互聯網金融“牙膏將擠出花兒”的季節。

9月初,浦發銀行與騰訊簽署了拓展互聯網金融及電子商務的戰略合作協議,同時騰訊申請民營銀行獲準,材料已經上報至銀監會;

9月12日,工商總局信息顯示蘇寧銀行已經通過工商注冊核準;

9月16日,曾被認為是銀行攪局者的阿里正式與民生銀行宣布進行戰略合作,首只信貸資產證券化產品也于9月18日登陸深交所;

9月22日,京東和百度兩家公司在上海嘉定區設立實體小額公司的申請獲批準;

9月29日,盛大集團表示已經獲得上海自由貿易試驗區的營業執照,目前正在籌備設立盛大金融服務公司,有意在自貿區開辦第一家中外合資銀行…

BAT等老牌寡頭爭先恐后涉水互聯網金融,蘇寧、京東等電商也紛紛打出金融牌,或著手搭建民營銀行,或成立實體小貸公司。在這個大數據時代,互聯網大佬們已經不滿足于單一地在虛擬的“云”端坐觀天下。

由互聯網企業或電商開辦的民營銀行必定會使金融更創新、業務更便捷,這無疑會對于傳統銀行造成明顯的壓力。

互聯網企業到底有何底氣來夾金融這塊“肥肉”?它是否能如愿壓倒傳統銀行?后顧之憂又在哪?

金融專業性掣肘

互聯網企業插手金融,優勢顯而易見:龐大的基礎用戶群,對交易數據有便捷的掌控分析能力,可以依托電子商務形成的大數據平臺輕而易舉地打通金融服務功能,并根據供應商及賣家信息流,向中小微企業提供小額、快速、靈活的服務以及進行有效的后期,依此進行供應鏈金融的嘗試。這在一定程度上自然可以比傳統銀行更從容地控制風險。

但對于互聯網企業來說,薄弱的專業性眼下似乎還不足以實現單槍匹馬做金融的理想,所以在一開始或會選擇與傳統銀行合作。

比如民生直銷銀行,在與淘寶的合作過程中,二者角色分明:淘寶將發揮渠道價值,而民生銀行則扮演金融產品“飼養員”的角色。淘寶擬根據用戶特點而設計出專門針對淘寶用戶的專屬產品,而民生銀行的這些產品也將建立淘寶店鋪,實現專屬產品及其他適宜產品的展示和線上銷售。

除此之外,民生銀行還與阿里金融共同成立了一個IT科技合作委員會,給亞洲金融合作聯盟成員提供科技基礎設施平臺、銀行業務系統研發以及運營維護托管服務。而這一業務實際上是給中小銀行提供基礎IT服務,阿里該項目稱為“聚寶盆”。

近來BAT等互聯網巨擎插手金融業務的消息近來井噴般傳出,大有跑馬圈地之勢,一時間甚至以往對銀行利息不滿的小老百姓都不自覺地替銀行捏了把汗,銀行鐵飯碗不吃香了?

以企業基因劃分市場

事實上,互聯網金融漫漫長路不會簡單。

根據現出臺的《試點民營銀行監督辦法(討論稿)》規定,在經營范圍上,民營銀行應該以信貸業務為主,以服務“三農”和社區銀行的形式合法經營,且原則上不在行政轄區外設立分支機構。這便意味著,民營銀行與國內城商行類似,剛開始會施行區域。

說明什么?

“我覺得第一批,騰訊、阿里巴巴等互聯網公司第一批申請民營銀行牌照可能沒戲。”不久前一位金融業資深分析人士如此表示,因為騰訊、阿里的互聯網優勢明顯,可以輕松地打破時間和空間的限制,但是目前監管機構對民營銀行進行區域經營。

也就是說,在區域監管模式下,互聯網公司本身的開放屬性反而形成了自我束縛。

除此之外,對于互聯網金融還有可能面臨的瓶頸,艾瑞咨詢高級分析師王維東認為:“未來,如果它要做大,資金面臨的壓力肯定會更大,這可能是小貸公司沒辦法滿足的。因為小貸公司還是會有一個重要的限制,雖然有杠桿、可以向銀行,但主要還是依靠自有資金。”

意為互聯網企業做金融很容易面臨資金周轉方面的問題,一旦出現金融危機這樣的“大雪封山”,地主家立馬也沒有余糧了。

自由的傳播空間卻一不小心畫地為牢,待到寅吃卯糧的節骨眼可能還要看銀行臉色,那么,互聯網金融這只將到嘴的鴨子就這么飛了?當然不會。

在9月14日舉辦的第7屆中國銀行家高峰論壇上,全國人大委副主任委員吳曉靈表示,鼓勵民營資本進入銀行業,將對現有的互聯網企業發放銀行牌照。

有消息稱,民營銀行已經設立了相應的時間表。根據《試點民營銀行監督辦法(討論稿)》,今年10月前,各地方征集民營銀行發起人,并完成相關協議的簽署,敲定募股方案,工商注冊登記的預核準工作也同步進行。今年11月至明年1月,在溫州、北京和深圳等地選擇性地批準一到三家民營銀行,進行股東資格審核和驗資工作。明年3月前,全國第一家民營銀行將會核準開業。

但在與企業對接的環節,現在似乎尚不明確。

吳曉靈還提出,待未來眾互聯網企業拿到銀行牌照之后,也應該有選擇地開展自己的業務。“有的去做小微,有的去做個體小商戶,有的去做一些大的企業和大的什么。所有的銀行都同位競爭的話,都同質競爭,會對整個金融業服務效率的提高不太有利。”

互聯網企業的民營銀行跑馬圈地結束后,各家還是安心地在各自封地好好開墾。

根據阿里發布的調研數據顯示,89%的企業客戶需要融資,融資需求在50萬以下的企業約占55.3%,200萬以下的約占87.3%——而200萬以下的融資需求則永遠是傳統金融業的短板。如今傳統的銀行業主要是以大客戶為主,除非面臨生存之虞,否則傳統銀行業不會把更多的精力放在中小型企業身上。而民營銀行未來主要面臨的是中小微企業和個人業務。

從這一維度來看,民營銀行和傳統銀行雙方從誕生之日起便處于不同層面,民營銀行的成立更多是對傳統金融業進行互補。

拭目以待互聯網金融這支牙膏將擠出什么花樣。或許凱撒的歸凱撒,上帝的歸上帝,互聯網的歸互聯網,銀行的歸銀行。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03 打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28

打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28 國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28

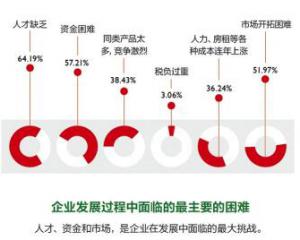

國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28 缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28

缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28 小米生態鏈借道花花草草潛伏現代農業?2016-10-28

小米生態鏈借道花花草草潛伏現代農業?2016-10-28