從今年12月份開始,20多年來“內外有別”的個人城市維護建設稅和教育費附加征收制度將改變。國家財政部21日發布通知,自2010年12月1日起統一對內外資企業征收個人城市維護建設稅和教育費附加,標志著我國內外資企業稅制的全面統一。(10月22日《北京日報》)

一直以來,我國都對外資企業實行稅收優惠政策,這盡管在改革開放初期對引進外企起到了一定的促進作用,但是現在外資進入中國,更多的是看重中國廣闊的市場前景與豐富的勞動力資源,以及更為開放、便利、友好的投資環境,而不僅僅是一些稅收優惠政策。與此同時,相比改革開放初期,我國現在更為看重引進外資的質量,而僅僅依靠稅收優惠政策才能生存的外資質量肯定不高,所以取消外企稅收優惠,統一內外資企業稅制,也有利于提升引進外資的質量。

更為重要的是,一直以來實行的對外企稅收優惠政策,使我國內資企業承擔相對為重的稅負,所以影響與妨礙公平市場競爭的實現。由于外資企業享有不少稅收優惠政策,導致外資企業生產成本更低,從而可以通過相對為低的商品與服務價格獲取更大的市場份額;外資企業稅負相對為低,也使其能夠提供更高的勞動報酬,因而更能吸引高層次人才;外資企業稅負相對為低,也使外資企業能將更多的資金用于技術研發,從而削弱內資企業的技術競爭力,使內資企業處于不利競爭地位。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03 打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28

打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28 國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28

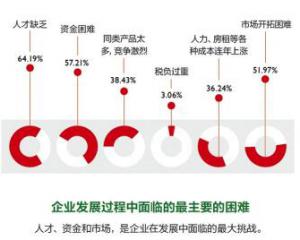

國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28 缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28

缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28 小米生態鏈借道花花草草潛伏現代農業?2016-10-28

小米生態鏈借道花花草草潛伏現代農業?2016-10-28